你的位置:国产自拍偷拍在线视频 > 庭院里的女人 > 村上里沙作品及图片 广发策略:港股是自然更妥当投资高股息的市集

登录新浪财经APP 搜索【信披】检察更多考评等第村上里沙作品及图片

【广发策略】价投视角看香港互认基金投资机遇

着手:晨明的策略深度念念考

本文作家:刘晨明/许向真

敷陈提要

为什么亚太市集尤其喜欢高股息?

1. 面前亚太市集抬估值的主要制肘在哪?制造业为主体的东亚经济体齐有雷同问题,即低盈利匹配低估值。面前宏不雅环境下分子端弹性有限,分母端加大分成回购成为保管高且知道ROE的环节技能。

2. 增速降档阶段中国财富来回逻辑:价值类财富约略穿越宏不雅周期、提供知道讲演。这类财富常常进展出更高且知道的分成水平。

3. A/H比较看港股高股息投资价值。(1)换取点:利率核心下移阶段,配置A/H红利财富均莫得太高的择时要求。(2)比较其他中国财富,港股是一个自然更妥当投资高股息的市集。港股结构中高股息行业占比更高(银行21.6%、动力8.1%)。(3)港股成长核心财富也脱手逐步进步股息讲演。

4. 其他亚太市集股息率情况。(1)中国台湾:头部制造业公司保管较高股息率水平。(2)韩国市集:地产和银行永久保管较高的股息讲演。(3)印度市集:法例上而言,当陆续的高增速回落之后,分成对于知道企业ROE的作用将会趋势性进步。

5. 日本市集教导:经久来看,日本增速降档之后红利财富有较为执续的逾额收益,对择时要求并不高,唯有在科技产业大爆发阶段比较大幅度跑输市集。

价值投资视角下,香港互认基金的投资机遇:比较于港股通,互认基金投资范围更广,不仅不错投资于港股,还不错投资民众其他市集。比较于QDII,互认基金在投资额度方面的终端更少。此外,互认基金在份额设立上更为丰富,惩处团队也愈加国际化。

存量的互认基金中,诚然股票型基金个数占比达到50%把握,但从策略上看,高息股基金较为稀缺。成立日历最早、限制最大的股票型高息股互认基金是

【惠理高息股票基金】,该基金成立于2002年9月2日,截止2025年2月限制为13.3亿好意思金。基金接管平衡高息价值股及捕捉潜在增长股的策略,在企业股息支付率和盈利增长身手之间寻找动态平衡。除了周期性高息股和知道类高息股除外,还纳入了中经久成长性较为详情的企业。

风险教导:香港互认基金,依照香港法律成立,其投资运作、信息涌现等措施适用香港法律及香港证监会的干系规定,请详阅基金法律文献并关爱其特殊风险。国外经济场面恶化、好意思股颐养带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来额外冲击等。

本文如无极度讲明,数据着手均为Wind, Bloomberg数据

敷陈正文

一、为什么亚太市集尤其喜欢高股息?

(一)民众市集比较来看,面前亚太市集抬估值的主要制肘在哪?

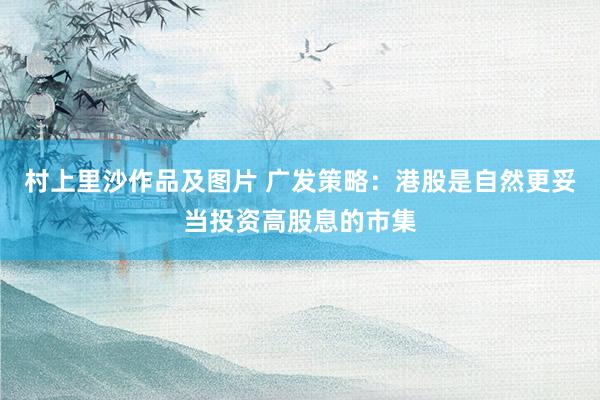

下图从发达市集各行业的PB-ROE长序列中位数,展示了盈利与估值的教导关系:

ROE 位于16%-20%,对应PB 2.5倍-4.0倍。举例好意思国科技、好意思国卫生保健、英国必需耗尽、好意思国工业、好意思国可选耗尽、英国公用作事、德国科技等;

ROE 位于10%-14%,对应PB 1.5倍-2.5倍。举例好意思国公用作事、好意思国电信、英国可选耗尽、法国必需耗尽、法国卫生保健、德国工业、韩国必需耗尽等;

ROE 位于6%-8%,对应PB 1.0倍-1.5倍。举例韩国可选耗尽、韩国金融、日本必需耗尽、日本可选耗尽、日本工业、日本科技、英国金融、德国金融等。

(注:本文PB均为PB(LF)口径。)

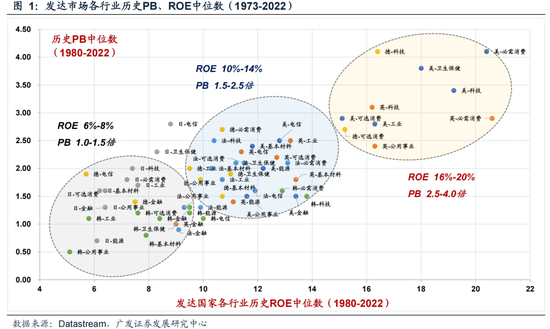

更进一步,咱们比较面前A股、港股、好意思股行业的截面数据——纵向和横向的对比共同标明,面前终端中国财富估值核心上移的主要成分仍是盈利水平。制造业为主体的东亚经济体齐有雷同问题,即低盈利匹配低估值(容易出现产能豪阔问题,传统制造业附加值相对较低)。

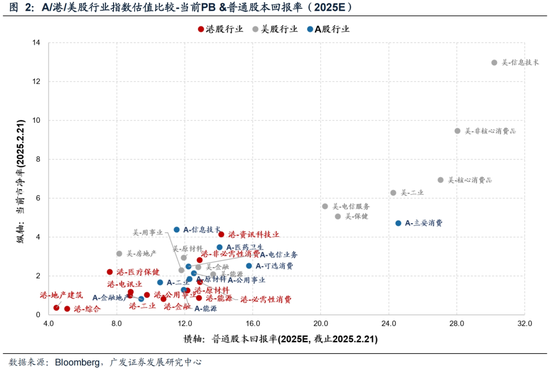

而从权利订价角度来说,要保管较高的盈利水平(ROE),无非是两种方式——一是盈利的可执续增长(作念大分子),二是加大分成比例(裁减分母)。在面前的宏不雅环境下,分子端有弹性的品种更为稀缺,因此分母端加大分成、提供知道讲演逐步成为更为环节的实现旅途。

(二)中国财富来回逻辑的变迁

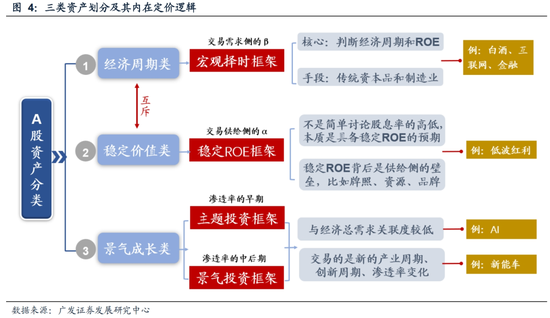

昔时十年,中国财富的投资框架似乎如故资格了数轮变迁:宏不雅择时框架→PB-ROE框架→DCF框架→景气投资框架→知道ROE框架,等等。中国宏不雅布景及权利市集投资者结构的切换,带来了不同阶段核心订价因子的变化,因此如若总结从上至下的研讨视角,甄别不同宏不雅布景下的市集核心来回变量,找到该来回变量下受益的最优财富,正变得越来越环节。

基于对宏不雅因子的敏锐度和来回标的,咱们将中国财富主要离别为三类:经济周期类、知道价值类、景气成长类。

①类别一:经济周期类(ROE随经济周期波动的品种);

②类别二:知道价值类(ROE相对知道的品种);

③类别三:景气成长类(分为主题投资和景气度投资,ROE奴隶其孤苦产业周期的品种)。

类别一和类别二偶然进展为“一枚硬币的两面”,实质上盘问的是【经济基本面预期&经济实质基本面】,前者来回的是经济的上行预期,后者来回的是经济的下行预期。

但从更永恒角度来看,类别二代表约略穿越宏不雅周期、提供知道价值讲演的财富。这类财富常常进展出更高且知道的分成水平,但更为枢纽的在于,知道分成水平背后企业知道的现款流和盈利水平。站在将来较长周期的维度来看,如若经济周期弹性裁减,那么知道ROE类型的财富可能就有经久配置的必要。

类别三实质上盘问的是【产业基本面预期&产业实质基本面】,具备经济脱敏属性。如若产业基本面唯有预期就属于主题投资,偏向于中小盘作风。如若产业基本面参加实质落地阶段就属于景气度投资,偏向于大盘成长。

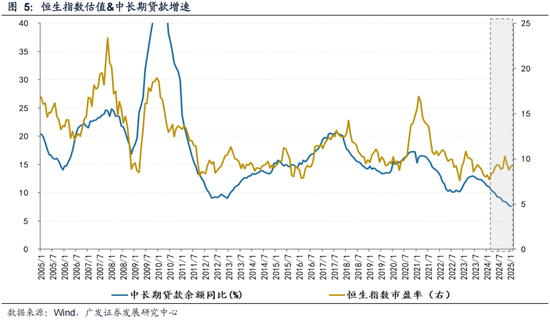

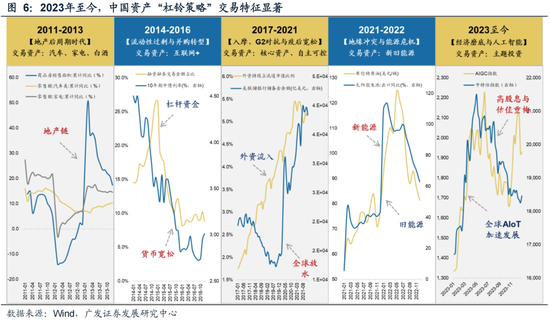

在昔时高度依赖地产经济、周期波动也相对剧烈的宏不雅环境中,中国财富的估值与宏不雅周期高度吻合。咱们用中经久贷款增速忖度实体经济的融资需乞降宏不雅景气,在历史大部分区间里,其与恒生指数走势高度一致——2005-2023年二者干系统共高达0.66。2021年之后,中国地产周期下行压力加重,中国投资者更紧要塞找到约略对宏不雅经济、地产周期相对不敏锐的财富。2023年之后,“杠铃策略”——红利+成长的市集作风逐步被市集更平淡地承袭。

(三)A/H比较看港股高股息投资价值

1. 换取点:利率核心下移阶段,配置A/H红利财富莫得太高的择时要求

从贴现率模子的角度,国债利率算作无风险利率,组成了折现率的一部分,关联词,对于经济周期类财富和景气成长类财富,基本面自身和预期齐波动很大,因此无风险利率从来不是影响这类公司股价的核心。

而对于红利类财富,基本面、预期、分成、现款流齐相对比较知道,时常变化不大,因此无风险利率组成的折现因子就显得相配枢纽。下图中不错看到,红利类指数的调仓,更雷同于低买高卖,而其他宽基窄基指数多以高买低卖的模样进行样本颐养。这就组成了指数走势的经久远隔——

红利类指数:经久净值弧线斜率更为知道,对择时要求更低。

其他宽基窄基指数:净值弧线波动更大,对择时要求更高。

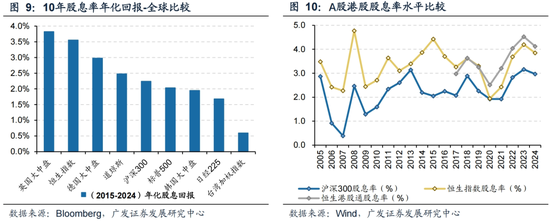

2. 市值结构比较:港股是一个自然更妥当投资高股息的市集

咱们整理了中国财富在民众的散布情况。举座来看,港股的结构中,高股息行业的占比更高(银行21.6%、动力8.1%),自然是一个妥当盘问高股息的市集。与发达市集的比较来看,昔时10年恒生指数的股息率讲演在主要发达市集会齐处于中高水平。

事实上,香港市集是民众最珍藏分成的市集之一,这也与其投资者结构和来回结构研讨。一方面,港股标的好多民企的大激动有派息需求;另一方面,港股市集机构投资者占比近80%,尤其是长线资金对股息诉求更高。

3. 港股成长核心财富也脱手逐步进步股息讲演

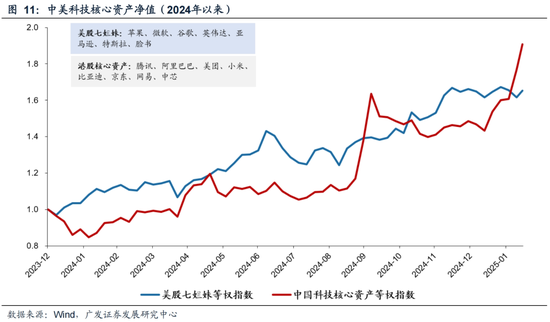

本年以来,以港股互联网板块为典型,中国科技核心财富的“重估”激发市集平淡盘问。事实上,港股科技核心财富在客岁如故进展出很强的挫折性。咱们拟合好意思股科技七姐妹(苹果、微软、谷歌、英伟达、亚马逊、特斯拉、脸书)和港股八大科技龙头(腾讯、阿里巴巴、好意思团、小米、比亚迪、京东、网易、中芯)两条净值弧线,不错看到本轮快速高潮事后,港股科技龙头累计涨幅如故卓著好意思股科技龙头。

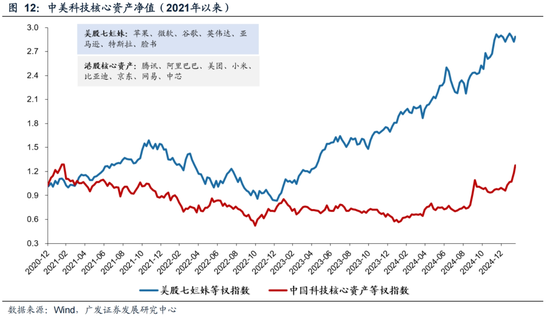

但如若拉万古候线来看,2021年以来的累计涨幅比较上,中国科技龙头的进展仍远逊于好意思国科技龙头(2021年以来资格了耗尽核心财富泡沫闹翻、地产大周期拐点等,对于中国财富的悲不雅叙事由此而始)。因此如若昔时几年酿成的刻板印象脱手扭转,那么中国头部财富的重估还大有空间。

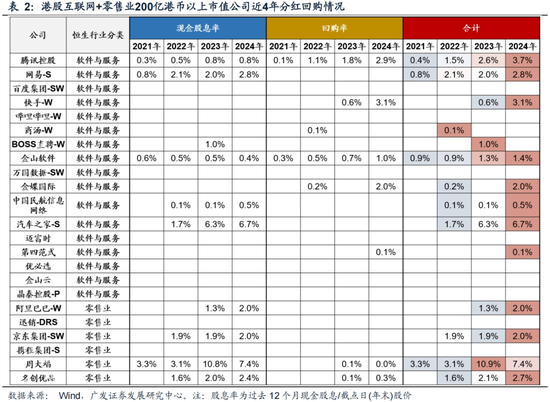

除了估值建筑除外,港股科技核心财富在昔时两年还进展出较强的提高现款讲演的意愿。下表排列了截止2024年末,200亿港币以上市值的港股互联网、零卖(含电商)标的昔时4年的分成回购情况。若这一趋势得以考据,则港股高股息策略在行业结构上有望愈加平衡,而不是局限于传统周期行业,从而约略更好地平滑价值与成长的天平。

(四)其他亚太市集股息率情况

1. 中国台湾:头部制造业公司保管较高股息率水平

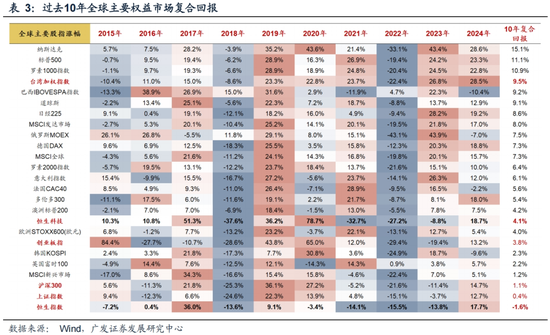

台湾股市是昔时十年民众进展最佳的市集之一,2015-2024年年化复合讲演高达9.5%。台湾股市保管强势的原因,既包括产业结构的上风、民众化红利的开释,也与计谋颐养、市集机制优化密切干系。

最先是科技产业尤其是半导体行业的民众最初地位。2024年四个季度,台积电晶圆代工民众份额分别达到62%、62%、64%、67%;除了台积电除外,还包括联发科、日蟾光等企业,袒护盘算、制造、封测全链条。台湾股市结构和主要指数也以先进制造业为完全权重,截止2024年末,半导体和半导体开发公司市值占比高达48.8%,时刻硬件和开发业公司市值也达到18.6%。

其次是计谋援救与市集机制优化。具体包括极低的利率环境、外资绽放与国际化进度、以及IPO减少和上市公司质地进步等。

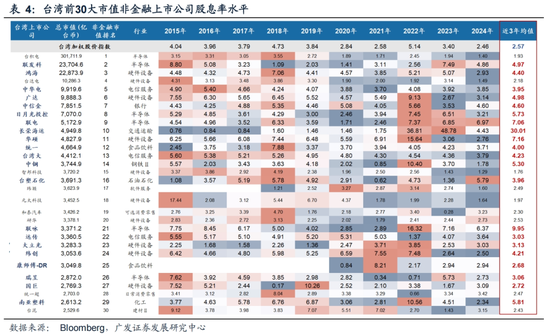

由于股息率自身也反馈市集估值水平,在股市高潮的历程中,昔时10年台湾市集指数股息率核心并莫得权贵的抬升,尤其22年年中于今,追随股市加快上行,台湾加权指数股息率水平一度从5%以上将至2024年末的2.60%。但同期要看到,台湾市集的头部公司大多保管较为知道且不低的股息率。表4排列了台湾非金融上市公司市值前30大的标的,其中有21家在昔时3年提供了跳跃市集举座水平的股息率,并有13家昔时3年平均股息率达到4%以上。(截止2024年末,台湾10年期公债收益率为1.67%)

2. 韩国市集:行业分化权贵,传统行业提供知道高股息

横向比较来看,韩国股市举座的股息率水平在发达市集会并不算高,原因之一或在于韩国财阀主导的企业文化无数疏远中小激动权利,企业更倾向于将现款流用于膨胀而非分成。较为激进的本钱开支膨胀,也使得韩国市集的ROE水平在发达国度中处于中低水平。

不外,韩国政府在2024年效仿日本推出了“企业价值进步规划”(Corporate Value-up Program)可能带来转化。该规划强制要求上市公司涌现进步激动价值的策略,效仿日本的“点名月旦”机制,并通过裁减本钱利得税等措施提高投资讲演。在日本2023年的《市值惩处规划》中,分成和回购被合计是最环节的市值惩处技能。

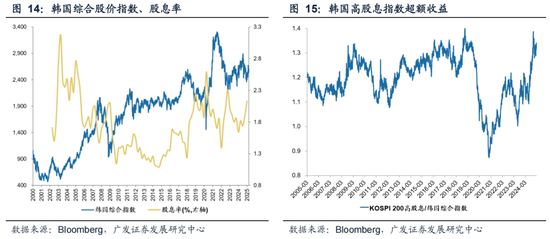

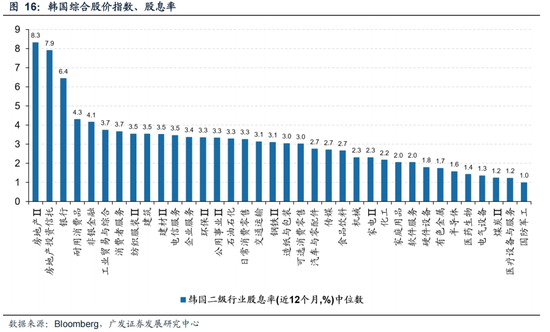

另外值得凝视的是,诚然韩国股指的股息率水平不高,但行业间分化弘大。传统畛域的地产和银行永久保管较高的股息讲演。以2024年数据来看,房地产、房地产投资信赖、银行股息率TTM分别达到8.3%、7.9%、6.4%,耐用耗尽品和非银金融也达到4%以上。因此个股层面,具备较高知道性和分成身手的标的仍有很大挖掘空间。

3. 印度市集:成长性更为可不雅,经久有分成空间

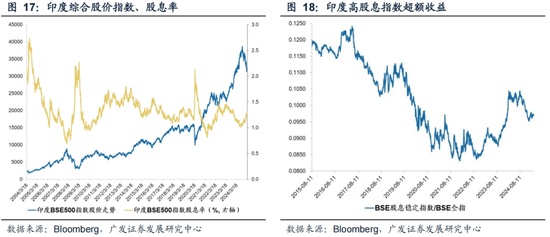

印度算作新兴市集,其劝诱力更多体咫尺本钱升值而非股息讲演。以其头部指数印度SENSEX30指数为例,2016年以来如故陆续9年年线收阳,昔时3年涨幅分别为4.4%、18.7%、8.2%,在民众比较中属于“中高估值、中高盈利”市集。

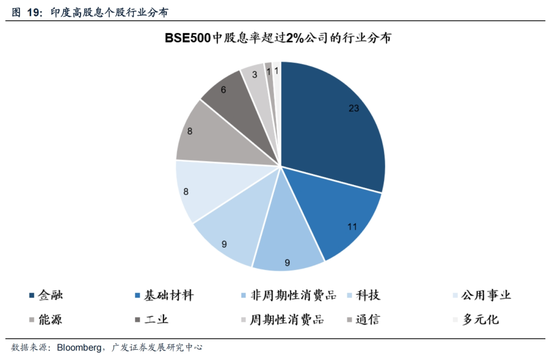

但从法例上而言,当陆续的高增速回落之后,分成对于知道企业ROE的作用将会趋势性进步。面前印度市集的高股息个股主要集合在金融和基础材料行业,将来追随印度政府的经济革新和国内耗尽升级趋势,制造业和耗尽品公司有望获取增长动能,从而具备更高的分成后劲。

(五)日本市集教导:地产周期拐点后高股息财富何如进展?

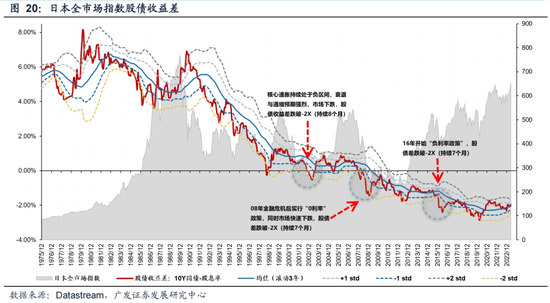

90年代日土产货产景气拐点出现,经久进展为利率核心下移,权利财富风险溢价抬升(ERP趋势进取、股债收益差趋势向下)。下图清醒了1990年之后,日本全市集指数股债收益差参加了长达30年的下行通说念。

在这个历程中,日本的高股息财富进展出如下特征:

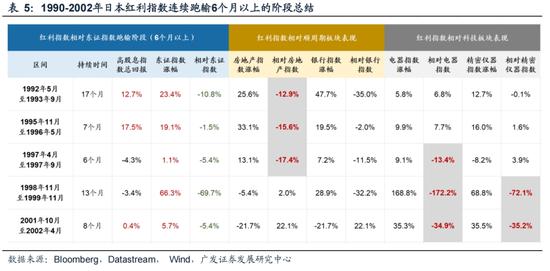

1. 经久来看,日土产货产周期拐点后有较为执续的逾额收益,且并不总发生在驻防阶段。比如2003年日本走出执续的负通胀之后,迎来了一轮长达三年的牛市:03年4月-04年4月东证指数高潮57.5%,横盘整理之后,05年5月-06年4月再高潮60.8%。这一阶段红利指数进展出很强的挫折性,不外市集来回的并非高股息,而是强补库周期下的周期品的大幅高潮。

2. 日本高股息财富的投资对择时要求并不高,唯有在科技产业大爆发阶段比较大幅度跑输市集。1990-2002年日正本回地产泡沫消化阶段,仅发生过五次红利指数跑输半年以上的情况。不错看到,科技产业爆发,是日本红利财富跑输的主要触发成分。90年代后半段科技股牛市的大布景是亚洲金融危境“砸坑”+互联网泡沫“冲顶”,是日本长熊阶段相配可贵的挣钱契机。东证电器指数在1998年11月-1999年11月高潮168.8%,同期红利全收益指数着落3.4%(详见下表第4个区间),但尔后红利未再出现大幅跑输阶段。

经济预期建筑是红利指数跑输的另一个主要触发成分,但需要凝视的是:一方面,在地产周期拐点出现后的初期阶段,经济多以弱复苏模样呈现,市集对复苏的执续性和空间齐较为严慎,风险偏好未能大幅进步,执有红利仍不是一个太坏的遴荐。另一方面,与A股一样,那时日本的高分成财富除了一些公用作事标的除外,同顺周期行业也有一定错杂,上中游周期品、大金融等在复苏周期内一定程度上也受益供需花式改善、加价逻辑。因此,弱复苏周期下,红利即使跑输,幅度也尚可承袭(详见下表第1、2、3、5区间)。

3. 杠铃策略的另一头——景气成长标的与高股息策略并不完全矛盾。

下表列出了1990-2012年日本全市集指数着落阶段,仍然实现翻倍的个股。不错看到,这些高讲演个股主要来自于其民众化最为告成的行业。在高速渗入阶段,这些标的进展出较强的弹性,增厚了投资讲演。而当其渡过高速增长阶段,常常也遴荐提高股息讲演,向价值类财富过渡。因此选股策略上,经过盈利主见不竭的高股息个股约略更好地平滑杠铃两头,从而穿越牛熊。

二、价值投资视角下,香港互认基金的投资机遇

(一)什么是互认基金?通过互认基金参与香港市集有哪些上风?

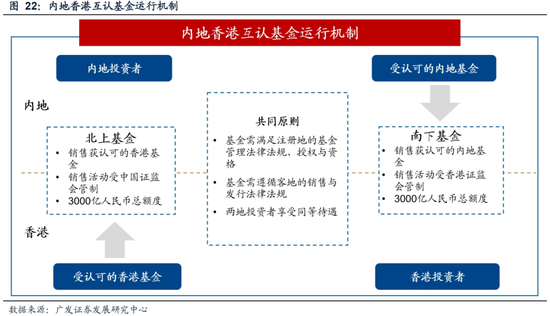

基金互认,是指允许境外注册并受当地监管机构监管的基金,获取批准和授权后向土产货住户公支出售。内地与香港基金互认机制旨在促进两地本钱市集的互联互通,允许内地和香港的部分公募基金在通过批准注册后,在对方市集公支出售。为深切内地与香港金交融作,同期增多投财富品的各样性和市集的绽放性,中国证监会与香港证监会在2015年签署了互助备忘录,在两地开展基金互认。其中:

香港互认基金,也称北上基金,是指香港注册的公募基金经中国证监会认同,在大陆地区公支出售。

内地互认基金,也称南下基金,即内地注册的公募基金经香港证监会认同,在香港地区公支出售。

截止2024年12月末,咫尺已注册的香港互认基金数目达到41只,在内地的累计净销售额约达580亿元。

2024年6月,中国证监会发布《香港互认基金惩处规定(编削草案征求见识稿)》,进一步优化内地与香港基金互认安排。具体措施包括放宽内地销售比例,允许投资惩处职能转授予惩处东说念主同集团的国外财富惩处机构,有助于劝诱更具有国外投资教导的惩处东说念主加入等。在投资额度上,面前香港互认基金的投资额度为净汇出3000亿东说念主民币,不合单家机构或单只基金产物进行额度审批,仅监控总和度使用情况。2024年12月20日,中国证监会进一步优化内地与香港基金互认安排,编披缁布《惩处规定》,自2025年1月1日起实际。《惩处规定》编削内容包括:将香港互认基金客地销售比例终端由50%放宽至80%;适合减轻香港互认基金投资惩处职能的转授权终端,允许香港互认基金投资惩处职能转授予集团内国外关联机构;为将来更多老例类型产物纳入香港互认基金范围预留空间。

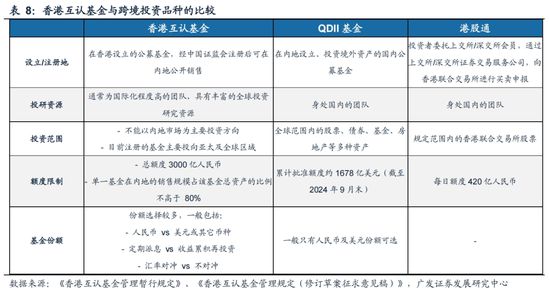

与其他南向投资方式比较,香港互认基金主要有以下特征和上风:

第一,比较于港股通,互认基金投资范围更广。港股通标的尚未袒护一齐港股,而互认基金表面上可投港股标的更多。此外,香港互认基金不仅不错投资于港股,还不错投资民众其他市集,袒护亚太地区、中国大陆以及民众市集。

第二,比较于QDII,互认基金在投资额度方面的终端更少。互认基金不受QDII额度终端,仅受两地销售比例终端,总和度上限为3000亿元东说念主民币。新规下国度外汇惩处局不合互认基金的单家机构、单只产物额度进行审批,仅对总和度使用情况进行监控。

第三,互认基金在份额设立上更为丰富。其提供多种份额遴荐,包括对冲份额、如期派息与累计份额等,不错振奋不同投资者的需求。

第四,互认基金的惩处团队愈加国际化。互认基金的惩处东说念主多为香港土产货或国外关联机构,具备丰富的民众财富配置及投资教导。相较于港股通主要由内地投资者参与,互认基金的惩处团队更具国际化视角。

(二)香港互认基金近况:有哪些可选产物?

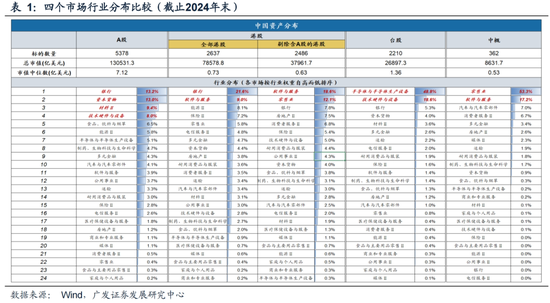

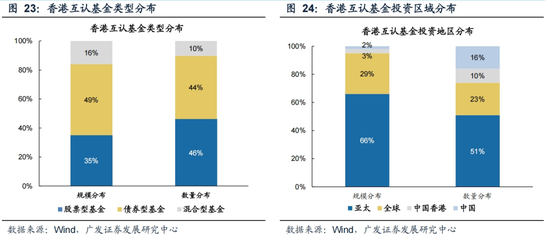

从产物类型来看,已注册的香港互认基金共41只,主要为股票型、债券型和搀和型三类,其中股票型基金数目最多,债券型基金限制最大。

从投资范围来看,大部分现有的香港互认基金主要投向亚太及民众市集。

从惩处模式来看,95%的香港互认基金为主动惩处型基金。

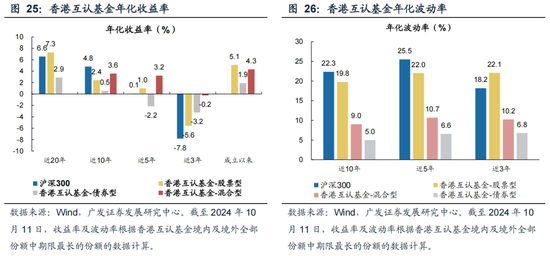

投资讲演上,香港互认基金平均成立年限为15年(境外开动份额),其中股票型基金成立以来平均收益率约2105%,近20年股票型基金跑赢沪深300指数约432%;

近10年香港互认基金相对上证指数的beta为0.48(股票型)及0.17(搀和型),具有分散配置的投资价值。

(三)投资香港互认基金,当下环境可关爱高股息策略

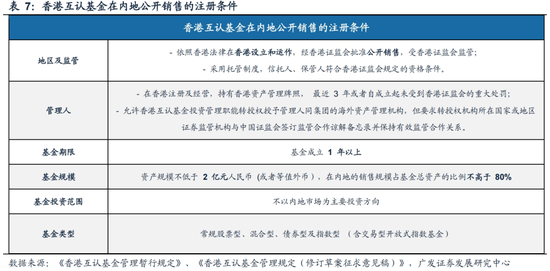

香港互认基金在内地公支出售,惩处东说念主需妥当以下条目:

第一,惩处东说念主在香港注册及筹办,执有香港财富惩处派司;

第二,最近 3 年或者自成立起未受到香港证监会的环节处罚;

第三,未将投资惩处职能转授予其他国度或者地区的机构,但获转授机构与惩处东说念主同属一个集团,且其场地国度或地区证券监管机构与中国证监会坚强监管互助原宥备忘录并保执有用监管互助关系的情形除外。

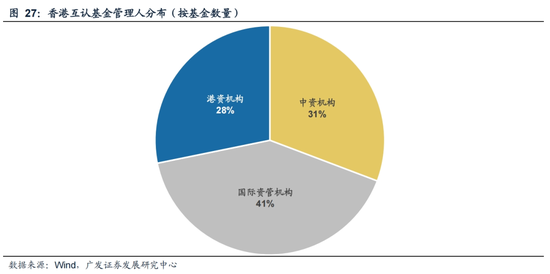

截止咫尺,已注册的香港互认基金仅有21家惩处东说念主,类型包括外资、港资和中资机构。

由上文,在经济增长核心下移,经济周期更为扁平化的环境中,具备高股息特征的价值类财富具备穿越宏不雅周期,提供知道讲演。存量的互认基金中,诚然股票型基金个数占比达到50%把握,但从策略上看,高息股基金较为稀缺。成立日历最早、限制最大的股票型高息股互认基金是【惠理高息股票基金】,该基金成立于2002年9月2日,截止2025年2月限制为13.3亿好意思金。

投资理念:基金接管平衡高息价值股及捕捉潜在增长股的策略,在企业股息支付率和盈利增长身手之间寻找动态平衡。除了周期性高息股和知道类高息股除外,还纳入了中经久成长性较为详情的企业。

亚洲高息股已不再局限于传统行业。产物投资念念路包括:(1)郑重业务板块为基石:包括电信、公用作事、收费公路、大型银行、制药业等;(2)关爱股息增长:聚焦新经济、新产物;(3)具备合理价钱增长身手:包括地区性企业、优质行业诱导者(耗尽、工业)、韩国医疗保健等;(4)时刻升级和数码转型标的增厚收益:包括集成电路盘算师、代工场、系统制造商、组件、内存、做事器、软件、东说念主工智能等;(5)周期类高息股挖掘底部复苏标的:包括中国保障、工业;(6)经久低估标的提供安全垫:包括中国物业、中国承包商;(7)供给侧壁垒提供价值升值:包括韩国金融、韩国汽车、中国国有企业。

中国人体艺术执仓情况:惠理高息股票基金布局于亚洲(除日本)市集的高分成和上风制造业标的。

地区散布上,组合较大权重投资于中国市集(香港、台湾),也在韩国、东南亚等发达和新兴市集布局,以平滑单一市集的波动性,提高组合抗风险身手。

行业散布上,组合在信息时刻、通信做事和工业、银行板块均有较高权重。

三、风险教导

香港互认基金,依照香港法律成立,其投资运作、信息涌现等措施适用香港法律及香港证监会的干系规定,请详阅基金法律文献并关爱其特殊风险。国外经济场面恶化、好意思股颐养带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来额外冲击等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王若云 村上里沙作品及图片

Powered by 国产自拍偷拍在线视频 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024